個人の方が営む事業のうち、特に法律で定められた事業(法定業種)に対してかかる県税です。現在、法定業種は70業種あります。

納める人

県内に事務所・事業所を設けて、次の事業を行っている人

| 区分 |

税率 |

業種 |

| 第1種事業(37業種) |

5% |

物品販売業 |

保険業 |

金銭貸付業 |

物品貸付業 |

| 不動産貸付業 |

製造業 |

電気供給業 |

土砂採取業 |

| 電気通信事業 |

運送業 |

運送取扱業 |

船舶ていけい場業 |

| 倉庫業 |

駐車場業 |

請負業 |

印刷業 |

| 出版業 |

写真業 |

席貸業 |

旅館業 |

| 料理店業 |

飲食店業 |

周旋業 |

代理業 |

| 仲立業 |

問屋業 |

両替業 |

公衆浴場業(第3種事業以外のもの) |

| 演劇興行業 |

遊技場業 |

遊覧所業 |

| 商品取引業 |

不動産売買業 |

広告業 |

- |

| 興信所業 |

案内業 |

冠婚葬祭業 |

- |

| 第2種事業(3業種) |

4% |

畜産業 |

水産業 |

薪炭製造業 |

| (家族や同居の親族の年間労働日数が全体の2分の1を超える場合はかかりません) |

| 第3種事業(30業種) |

3% |

あん摩・はり・きゅう等の医業に類する事業 |

装蹄師業 |

| 5% |

医業 |

歯科医業 |

薬剤師業 |

獣医業 |

| 弁護士業 |

司法書士業 |

行政書士業 |

公証人業 |

| 弁理士業 |

税理士業 |

公認会計士業 |

計理士業 |

| 社会保険労務士業 |

コンサルタント業 |

設計監督者業 |

不動産鑑定業 |

| デザイン業 |

諸芸師匠業 |

理容業 |

美容業 |

| クリーニング業 |

公衆浴場業(銭湯) |

歯科衛生士業 |

歯科技工士業 |

| 測量士業 |

土地家屋調査士業 |

海事代理士業 |

印刷製版業 |

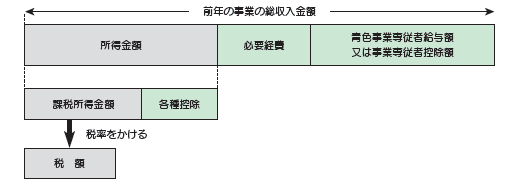

税額の計算方法

各種の控除

1.事業主控除 年290万円

2.損失の繰越控除(青色申告者に限ります。)

事業の損失は、その生じた翌年から3年間にわたって控除できます。

3.被災事業用資産の損失の繰越控除

2に該当しない人(白色申告者)でも、事業所得の損失のうち震災・風水害・火災などの災害により事業用資産に損害を受けた部分については、損失の生じた年の翌年から3年間にわたって控除できます。

4.事業用資産の譲渡損失控除と譲渡損失の繰越控除

事業に使っていた機械・工具・車両などを譲渡したために生じた損失額についても、事業による所得の計算上控除することができます。

なお、青色申告者については、控除しきれなかった場合には、翌年から3年間にわたって控除できます。

※青色申告者:不動産・事業・山林所得のある者で税務官署の承認を受けた者

申告と納税

1.申 告

(1)毎年3月15日までに前年の所得を県税事務所に申告してください。

(2)年の中途に事業をやめた人は、やめた日から1ヶ月以内(死亡により事業をやめたときは4ヶ月以内)に申告してください。

(3)所得税の確定申告書や、県民税・市町民税の申告書を提出された場合には、個人事業税の申告書を提出する必要はありません。

この場合には、所得税の確定申告書の「住民税・事業税に関する事項」の欄や、県・市町民税の申告書の欄の該当事項を必ず記入してください。

2.納 税

県税事務所から送付される納税通知書によって8月、11月の2回に分けて県に納めます。ただし、税額が1万円以下の人は8月に全額納めます。